Se você já navegou pelo simulador ou rodou um backtest utilizando o gráfico de Renko, provavelmente já se deparou com aquela estratégia que parece uma “máquina de imprimir dinheiro”. Gráficos limpos, blocos alinhados e curvas de patrimônio que dão inveja.

Mas por que quando você liga o robô ou tenta operar manualmente na conta real o resultado é o completo oposto?

O Renko é uma das ferramentas mais poderosas para o trading quantitativo e discricionário, mas também é a que mais esconde “pegadinhas” técnicas. Neste artigo, vamos entender a fundo o manual de montagem do Renko (conforme as diretrizes de plataformas como a Nelogica) e desmascarar os principais motivos que fazem sua estratégia falhar na conta real.

Como o Renko é Realmente Montado? (A Regra dos Ticks)

Ao contrário dos gráficos temporais (1 minuto, 5 minutos), o Renko ignora completamente o tempo e o volume. Ele se baseia exclusivamente na variação do preço. Cada bloco (ou brick) só é fechado quando o preço se desloca uma quantidade exata de pontos ou ticks.

No Profit (Nelogica) e no MetaTrader, a nomenclatura utiliza a letra R (ex: 4R, 10R, 21R). Mas como essa conta é feita na prática?

- Cada ativo tem um tamanho mínimo de movimentação, chamado de Tick.

- No Mini-Índice (WING), 1 Tick = 5 pontos.

- No Mini-Dólar (WDOF), 1 Tick = 0,5 ponto.

- O cálculo do tamanho do bloco é sempre: $(N – 1) \times \text{Tamanho do Tick}$.

- Por que $N – 1$? Porque o gráfico precisa computar o preço de abertura e o deslocamento necessário para abrir o próximo bloco.

Exemplo Prático no Mini-Índice com o 10R:

O deslocamento necessário para fechar um bloco de 10R é de $10 – 1 = 9$ ticks.

Convertendo para pontos: $9 \times 5 \text{ pontos} = 45 \text{ pontos}$.

Portanto, o preço precisa andar 45 pontos a partir da abertura para desenhar um novo bloco. Se o mercado reverter, ele precisará andar o dobro para fechar um bloco na direção oposta.

O Perigo dos “Super Curtos”: 2R, 4R e 5R no Mini-Índice

Muitos traders buscam operações de curtíssimo prazo (Scalping) usando Renkos pequenos, como 4R ou 5R no mini-índice. No papel, parece lindo: entradas rápidas e stops curtos. Na realidade do mercado ao vivo, isso é uma ilusão matemática.

O Fator Tempo e o Delay Tecnológico

Embora o Renko não dependa do tempo para fechar, o mercado se move no tempo. Em momentos de alta volatilidade (como abertura de mercado, payroll ou notícias), um bloco de 4R ou 5R no mini-índice pode ser montado e fechado em menos de um segundo.

A engenharia por trás disso torna a operação inviável:

- Seu robô (ou sua mão) detecta o sinal de fechamento do bloco.

- A plataforma envia a ordem para a corretora, que a envia para a Bolsa (B3).

- O problema: Nesse milissegundo de viagem (latência/delay), o mercado já andou 2 ou 3 blocos para frente.

- Quando sua ordem chega na B3, ela é executada com um slippage (pulo de ordem) brutal, destruindo totalmente a sua relação de ganho/perda. A máquina simplesmente não tem tempo físico de ir, executar e retornar no preço correto.

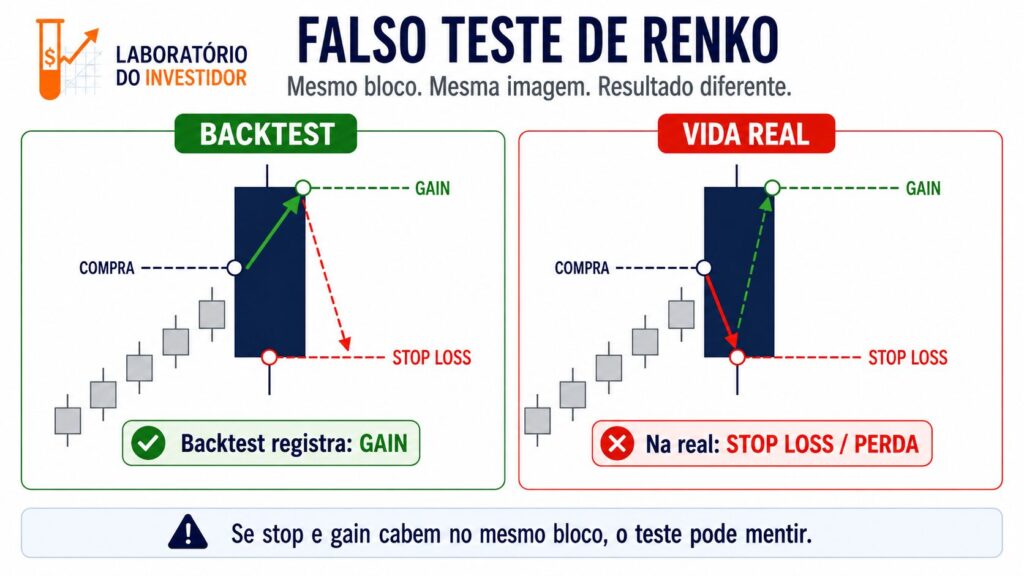

A Maior Armadilha dos Backtests: Gain e Stop no Mesmo Bloco

Se você está testando uma automação e o relatório de performance do Profit ou do MT5 mostra um índice de acerto de 90%, desconfie imediatamente.

Existe um erro clássico de validação conhecido como “Falso Teste de Renko”. Ele acontece quando o seu Alvo (Take Profit) e o seu Stop Loss estão configurados para acontecer dentro do espaço do mesmo bloco de Renko.

[ Preço de Abertura do Bloco ]

|

|----> O mercado violinou para baixo (Pegou seu Stop na Real)

|----> Depois subiu forte e fechou o bloco (Alvo no Backtest)

v

[ Preço de Fechamento do Bloco ]

Por que a plataforma te engana?

As plataformas de trading, ao rodarem o backtest em dados históricos de Renko, olham para o bloco fechado. Se o bloco fechou a favor da sua operação, a plataforma assume que o preço subiu direto em linha reta e bateu no seu alvo (Gain).

Na vida real (em tempo real), o preço oscila dentro do bloco antes de ele fechar. O mercado pode muito bem ter ido primeiro para trás, executado o seu Stop Loss, e só depois subido para fechar o bloco positivamente.

Veredito: No simulador ou backtest, aparece como GANHO. Na conta real, foi uma PERDA. Para evitar isso, seus alvos e stops precisam ser maiores do que a amplitude do bloco que você está operando.

O “Gap” de um Dia para o Outro (Overnight no Renko)

Outro detalhe vital na montagem do Renko é a transição de um pregão para o outro. Ao contrário do gráfico de minutos, onde o gráfico simplesmente pula e cria um espaço em branco (Gap), o Renko tenta “conectar” os pontos matematicamente.

Se o mercado fecha em 120.000 pontos e abre no dia seguinte em 121.000 pontos (um gap de alta de 1.000 pontos), a plataforma vai desenhar uma sequência enorme de blocos virtuais seguidos para preencher esse espaço visualmente.

O risco para robôs e ordens abertas:

- Se o seu robô carrega posições de um dia para o outro (Swing Trade), essa abertura em gap vai disparar dezenas de blocos instantaneamente no primeiro milissegundo do dia.

- Isso pode travar o envio de ordens da sua plataforma, pular ordens de stop que ficaram no meio do gap, ou fazer o robô interpretar sinais falsos de entrada baseados em uma “tendência” que, na verdade, foi apenas um salto de preço na abertura.

Conclusão: Como Usar o Renko do Jeito Certo?

O Renko não é um vilão, mas precisa ser operado com os pés no chão. Para não ser a próxima vítima estatística do mercado, siga as regras de sobrevivência do Laboratório do Investidor:

- Suba o tamanho do Renko: Se for operar Mini-Índice, use do 11R ou 15R para cima. Dê tempo para a sua plataforma e para a estrutura de rede da corretora processarem as ordens.

- Monitore o Simulador em Tempo Real: Nunca confie apenas no backtest histórico do Renko. Deixe a estratégia rodando no simulador em tempo real por semanas. Só o mercado ao vivo vai te mostrar o impacto real das ordens puladas e das oscilações internas do bloco.

- Alvos Longos: Garanta que seu Stop e seu Gain estejam posicionados fora do bloco de entrada para anular o efeito do falso teste.

Você já teve a experiência de ver um robô de Renko perfeito no backtest sangrar na conta real? Onde estava o gargalo: no tamanho do bloco ou no tamanho do stop? Deixe sua experiência aqui nos comentários!